目次

2.1 国民年金の平均年金月額2.2 厚生年金(第1号)の平均年金月額

3. 厚生年金と国民年金「受給額ごと」の人数を1万円ごとに見る

3.1 国民年金月額階級別の老齢年金受給者数3.2 厚生年金月額階級別の老齢年金受給者数

4. 厚生年金と国民年金に続く第3の年金を「今から」自分で準備をする

退職後の生活は“公的年金を主な収入として生活をする”と計画している人がほとんどでしょう。

ちなみに、2021年度に国民年金の保険料の支払いを全額免除や猶予された人は前年度より3万人増え、過去最高の612万人となったと厚生労働省が発表しました。

これは、加入者の4割強にあたる数字で、コロナ禍の影響により経済的に苦しい人が増加したことが背景にあるようです。

保険料を全額免除された場合、今の生活の負担は軽減されるかもしれませんが、将来を考えるとデメリットも生じてしまうので注意が必要です。

私は以前、生命保険会社に勤務し、数多くのお客さまから老後のお金の相談を受けてきました。

その経験もふまえ今回は、公的年金の仕組みをおさらいしつつ、現在のシニア世代の年金受給額を紐解きながら、老後へのお金の備え方についてお話をしていきたいと思います。

【注目記事】厚生年金だけで「ひと月平均20万円以上の年金収入」という羨ましい人は男女で何割か

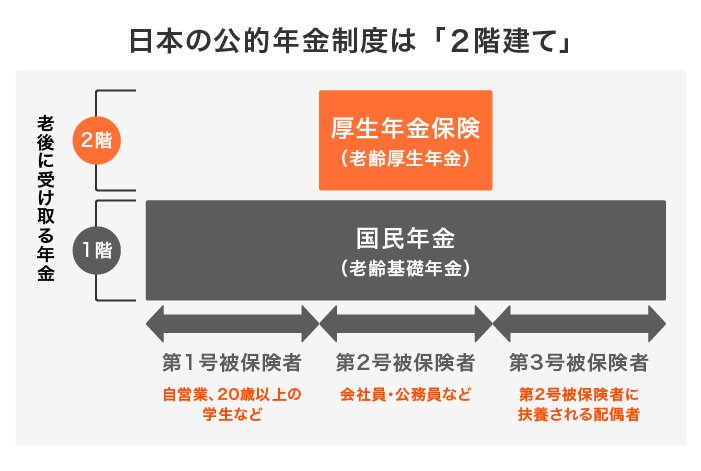

1. 公的年金のしくみとは?厚生年金と国民年金の2階建て

まずは、日本の年金制度について確認しておきましょう。

出典:日本年金機構「国民年金・厚生年金保険 被保険者のしおり」(令和4年4月)、厚生労働省「日本の公的年金は『2階建て』」をもとに、LIMO編集部作成

国民年金(基礎年金)は、日本国内に住むすべての20歳から60歳未満の人を加入対象としています。

年金保険料は定額制(保険料額=基本額1万7000円×保険料改定率)をとっており、20歳から60歳の40年間すべて保険料を納付すれば「満額」(78万900円×改定率)が受け取れます。

納付期間が足りない場合は、その割合を満額から差し引く計算方式をとっています。

ちなみに冒頭お話をした「全額免除」を選ばれた場合、保険料を「追納」しない限り、保険料を全額納付した場合と比べて年金額が低額となるので注意が必要です。

ちなみに2022年度の満額は2021年度より0.4%引き下げられ6万4816円となります。

一方、厚生年金は国民年金に上乗せする形で報酬比例の年金を支給する制度です。そのため、勤務先にそもそも厚生年金の制度があるのか、どれだけの期間勤務しているか、毎月の報酬月額はいくらか、などが受給額を大きく左右します。

上記のことから、日本の年金制度は「2階建て構造」などと呼ばれています。

2. 厚生年金と国民年金、年齢別の年金受給額はどれくらいか

厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」を参考に、年金受給額の月額平均を1歳刻みで確認していきましょう。

2.1 国民年金の平均年金月額

- 60歳:3万9019円

- 61歳:4万594円

- 62歳:4万1689円

- 63歳:4万2881円

- 64歳:4万3513円

- 65歳:5万7919円

- 66歳:5万7737円

- 67歳:5万7569円

- 68歳:5万7272円

- 69歳:5万7169円

- 70歳:5万7234円

- 71歳:5万7153円

- 72歳:5万7066円

- 73歳:5万6874円

- 74歳:5万6675円

- 75歳:5万6235円

- 76歳:5万6204円

- 77歳:5万5881円

- 78歳:5万5651円

- 79歳:5万5525円

- 80歳:5万7241円

- 81歳:5万7024円

- 82歳:5万6866円

- 83歳:5万6876円

- 84歳:5万6464円

- 85歳:5万6321円

- 86歳:5万6067円

- 87歳:5万5643円

- 88歳:5万5132円

- 89歳:5万4498円

- 90歳以上:5万554円

2.2 厚生年金(第1号)の平均年金月額

- 60歳:9万0838円

- 61歳:5万9575円

- 62歳:6万0436円

- 63歳:7万8770円

- 64歳:8万636円

- 65歳:14万5337円

- 66歳:14万5703円

- 67歳:14万3386円

- 68歳:14万1979円

- 69歳:14万36円

- 70歳:14万3775円

- 71歳:14万7105円

- 72歳:14万6331円

- 73歳:14万5724円

- 74歳:14万5467円

- 75歳:14万7519円

- 76歳:14万8172円

- 77歳:14万9924円

- 78歳:15万2159円

- 79歳:15万4467円

- 80歳:15万7097円

- 81歳:15万8604円

- 82歳:16万356円

- 83歳:16万851円

- 84歳:16万1719円

- 85歳:16万2711円

- 86歳:16万2887円

- 87歳:16万1929円

- 88歳:16万2660円

- 89歳:16万3514円

- 90歳以上:16万1506円

※国民年金(基礎年金)の月額を含みます。

65歳未満の厚生年金保険(第1号)の受給権者は、特別支給の老齢厚生年金の定額部分の支給開始年齢の引上げにより、主に定額部分のない「報酬比例部分」のみとなります。

また、65歳未満の国民年金の受給権者は、繰上げ支給を選択した受給者となります。そのため、どちらも65歳未満の数字が低くなっています。

このデータをふまえ、国民年金と厚生年金の受給額の差が大きいことに気づかれたのではないでしょうか。これは、前述した年金の仕組み(2階建て構造)によって生じる金額差と言えるでしょう。

3. 厚生年金と国民年金「受給額ごと」の人数を1万円ごとに見る

ここまで、年齢ごとの平均額を見てきましたが、続いて「受給額ごとの人数」も確認していきましょう。

3.1 国民年金月額階級別の老齢年金受給者数

- 1万円未満:7万4554人

- 1万円以上~2万円未満:29万3600人

- 2万円以上~3万円未満:92万8755人

- 3万円以上~4万円未満:284万2021人

- 4万円以上~5万円未満:466万3638人

- 5万円以上~6万円未満:776万979人

- 6万円以上~7万円未満:1483万5773人

- 7万円以上~:188万2274人

平均月額は5万6252円ですが、ボリュームゾーンは「6~7万円」と6万円台受け取っている方が多いとわかります。

3.2 厚生年金月額階級別の老齢年金受給者数

- 1万円未満:10万511人

- 1万円以上~2万円未満:1万8955人

- 2万円以上~3万円未満:6万6662人

- 3万円以上~4万円未満:11万9711人

- 4万円以上~5万円未満:12万5655人

- 5万円以上~6万円未満:17万627人

- 6万円以上~7万円未満:40万1175人

- 7万円以上~8万円未満:69万4015人

- 8万円以上~9万円未満:93万4792人

- 9万円以上~10万円未満:112万5260人

- 10万円以上~11万円未満:111万9158人

- 11万円以上~12万円未満:101万8423人

- 12万円以上~13万円未満:92万6094人

- 13万円以上~14万円未満:89万7027人

- 14万円以上~15万円未満:91万3347人

- 15万円以上~16万円未満:94万5950人

- 16万円以上~17万円未満:99万4107人

- 17万円以上~18万円未満:102万4472人

- 18万円以上~19万円未満:99万4193人

- 19万円以上~20万円未満:91万6505人

- 20万円以上~21万円未満:78万1979人

- 21万円以上~22万円未満:60万7141人

- 22万円以上~23万円未満:42万5171人

- 23万円以上~24万円未満:28万9599人

- 24万円以上~25万円未満:19万4014人

- 25万円以上~26万円未満:12万3614人

- 26万円以上~27万円未満:7万6292人

- 27万円以上~28万円未満:4万5063人

- 28万円以上~29万円未満:2万2949人

- 29万円以上~30万円未満:1万951人

- 30万円以上~:1万6721人

平均の14万4366円に対し、ボリュームゾーンは「9万円から10万円」でした。厚生年金は加入月数の他、収入に応じて納めた保険料が将来の受給額に影響するため、個人差も見過ごすことができないということは覚えておく必要がありそうです。

4. 厚生年金と国民年金に続く第3の年金を「今から」自分で準備をする

ここまでのデータをふまえ、現役中と同様の収入を公的年金だけで賄っていくことは、なかなか難しいことと感じた方が多いのではないでしょうか。

将来必要となる生活費は人それぞれであることは間違いありません。だからこそ、自分にとって「少ないな」と感じたら「今から」準備を始めたらよいのです。

老後のマネープランを立てる上で、過度に年金だけに頼るのは避けたいところです。

自分がいまから準備をしたいと思う目標金額が決まれば、準備にかけられる年数から逆算をして、いくら積立てていけばよいのかを考えれば自ずと答えは導かれるはずです。

とは言うものの、預貯金だけでは効率よく資産を増やすことは難しい時代となっています。

そこで、視野に入れていただきたいこと、それはお金にも働いてもらうという発想です。

つまり、資産運用を活用しながら効率よくお金を増やしていくことです。

「現在(いま)の生活」だけを優先させるのではなく、「将来(老後)の生活」も今から意識できれば、お金のことを心配せず、やりたいことを心置きなく満喫できるセカンドライフを過ごせるかもしれません。

まずは将来の年金額を把握したうえで、資産運用の「初めの一歩」を踏み出してみてはいかがでしょうか。

コメント