横手 彰太2021.5.23年金繰下げ受給繰上げ受給

人生折り返し地点を過ぎると、定年退職や相続、年金受給など様々なイベントが発生します。しかし、事前に把握しておけば、いざというときでも対処できます。今回は、60歳から70歳までの間に受け取りが開始できる年金は、何歳から受給するのがベストなのかを探っていきます。※本連載は、横手彰太氏の著書『老後の年表 人生後半50年でいつ、何が起きるの…? で、私はどうすればいいの??』(かんき出版)より一部を抜粋・再編集したものです。

60歳でもなく、65歳でもなく、「68歳」

何歳から年金を受給すればいいの?(※写真はイメージです/PIXTA)

年金で少しでも得をする方法があります。それは「年金の繰り下げ受給」を利用すること。意外に知られていないのですが、年金は原則65歳から受給ですが、60歳から70歳の間で、いつ受給を開始するのか自分の意志で選べるのです。

「もらえるものは、さっさともらおう」とお考えのあなた、国はそう甘くありません。60歳からの場合は、年金の受給額が3割もカットされます。20万円を65歳からもらう予定の人は、14万円となり6万円も減ります。これでは4番バッターから7番に降格です。

とはいえ60歳で再就職も決まらず、ローンの残債がまだ多くあれば、やむなく受給したいというのもわかります。実際、60歳から受給する人が3割もいます。

でも76歳まで生きれば、65歳からもらったほうが得になります。平均寿命で考えれば男性でも80歳以上ですから、ほとんどの人は65歳以降から受け取ったほうがいいのです。

一方、受給開始時期を1ヵ月先延ばしするごとに、年金額が0.7%増えます。最大70歳まで延ばせば、年金受給額は42%もアップするのです。これは亡くなる時まで、永久に続きます。

65歳開始で年金受給額が20万円であれば、70歳開始なら年金額は28.4万円、実に月額8万円以上アップします。8万円もあれば夫婦で毎月温泉旅行に出かけることも可能ですよね。

このように、人生100年時代であることを考えれば、最大限の延期を検討することも効果的です。とはいえ現実的には、60歳の定年退職から年金受給開始までの生活費を工面する必要があります。貯金を取り崩したり、新たに働きに出たり、他の不労収入でカバーするといった具合です。

さらに2022年4月からは、75歳まで先延ばしが可能に。年金受給額は1年あたり84%の増額です。

筆者のお勧めは、ズバリ68歳からの年金受給。65歳からもらうという選択をすると、65歳から一気に働く意欲・習慣が減退します。マラソンでもゴールテープが見えると気持ちが一瞬緩みますよね。65歳より少し先の68歳をゴールにあえて設定する戦略です。

68歳から受給すると「125.2%アップ」が一生涯続く

受給開始年齢を後ろにずらすほど、毎月もらえる年金の額が増える一方で、もらえない時期が長くなります。ということは、残念ながらかなり早く亡くなってしまったら、「もっと早くからもらっておけばよかったよ……」と後悔するわけです。逆に長く生きれば、もらえる総額はどこかの年齢で追い越します。

どの年齢で追い越すのかを、現行の制度と、改正後の制度(2022年4月から)とで見てみましょう。いずれでも、条件は次のように仮定します。

●65歳から毎月20万円年金をもらう

●各々の年齢で1年分受け取れる

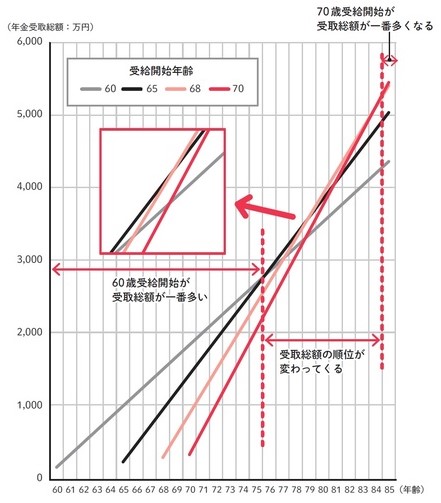

現行制度の場合(図表1)

●受給開始年齢を60歳にすると月額14万円。逆に、70歳に先延ばしすると月額28.4万円受け取ることができる

●65歳受給開始の場合、60歳受給開始より受取総額が多くなるのは76歳から

●68歳受給開始の場合、60歳受給開始より受取総額が多くなるのは78歳から、65歳受給開始より多くなるのは79歳から

●70歳受給開始の場合、60歳受給開始より受取総額が多くなるのは79歳から、65歳受給開始より多くなるのは81歳から、68歳受給開始より多くなるのは84歳から

【図表1】「年齢」と「年金受取総額」との関係(現行制度の場合)

同様に分析すると、改正後については次のようになります。

改正後(2022年4月施行)の場合

●受給開始年齢を60歳にすると月額15.2万円。逆に、70歳に先延ばしすると月額28.4万円、75歳にすると月額36.8万円受け取ることができる

●65歳受給開始の場合、60歳受給開始より受取総額が多くなるのは80歳から

●68歳受給開始の場合、60歳受給開始より受取総額が多くなるのは80歳から、65歳受給開始より多くなるのは79歳から

●70歳受給開始の場合、60歳受給開始より受取総額が多くなるのは81歳から、65歳受給開始より多くなるのも81歳から、68歳受給開始より多くなるのは84歳から

●75歳受給開始の場合、60歳受給開始より受取総額が多くなるのは85歳から、65歳受給開始より多くなるのは86歳から、68歳受給開始より多くなるのは89歳から、70歳受給開始より多くなるのは91歳から

家系的に長生きする、でも預貯金が寂しい、子どもがまだ自立していないなど不安要素がある人は、70歳まで働くプランを作り、68歳になった時に一旦「しんどいから仕事を辞める」「生きがいのために働き続ける」という2つの選択肢を選べるようにしておくのがベストです。

65歳から年金受給を3年先延ばししただけでも、125.2%の年金額アップが一生涯続きます。投資信託や個別株で儲けようとしても、これほど確実に増やせる方法はありません。

コメント