会社員など厚生年金に加入している人は、自営業やフリーランスなど国民年金だけに加入している人に比べて多くの年金をもらえるという話を聞いたことがある人は多いと思います。では、実際にこの先会社勤めを続けたとして、将来どのくらいの年金がもらえるものなのでしょうか。

今回は、日本の年金制度が会社員に手厚い理由と、どのくらいの年金がもらえるのかを年収と勤続年数だけで厚生年金受給額をざっくり把握する方法をご紹介します。

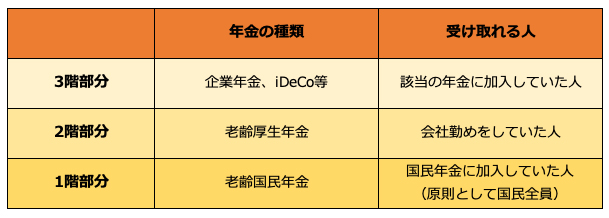

日本の年金制度が会社員に手厚い理由

まずは、公的年金の仕組みについておさらいをしておきましょう。日本の年金制度は、よく家にたとえられて「2階建て」「3階建て」といわれます。公的年金だけだと2階建て、それに上乗せする年金制度を含めると3階建てとなります。

●日本の年金制度は3階建て

筆者作成

現在の年金制度は、職業別にもらえる年金が決まる仕組みです。1階建ての人もいるし、3階建ての人もいるシステムです。当然、通常は「1階建て」より「2階建て」「3階建て」のある会社員のほうが、受け取る年金額は多くなります。

なお今回は、1階部分と2階部分の年金支給額について詳しくご紹介します。

厚生年金の平均月額は国民年金の約2.6倍にもなる

実際に老齢年金を受給している人の平均年金月額を見てみましょう。

●老齢年金受給者の平均年金月額推移

厚生労働省年金局「令和元年度 厚生年金保険・国民年金事業の概況」

2019年度の平均年金月額は、国民年金が5万5946円、厚生年金が14万4268円となっています。厚生年金として9万円弱が上乗せされ、厚生年金が国民年金の約2.6倍となっています。また国民年金のカッコ内は、厚生年金の受給権を持たない人の平均です。一般的にずっと自営業だった人などが当てはまりますが、2019年度では5万2302円と低い水準となっていることが分かります。こうなると、実際に将来自分がもらえる年金額についても把握しておきたいですね。

将来自分がもらえる年金額はいくらなのか?

日本の年金制度は複雑で、法改正もたびたび行われているため、数十年後の自分の年金額を正確に知ることは難しいですが、老後の生活をお金の面から考えるためには、「大体いくらもらえそうなのか」という目安はつかんでおくとよいでしょう。そこで、年金額が決まる仕組みを理解することで、将来自分がもらえる年金額を計算してみましょう。

●老齢基礎年金の計算方法

老齢基礎年金は、20歳~60歳までの40年間保険料を納付した場合の満額年金額が毎年法令で決められます。2021年度の満額年金額は78万900円(月額6万5075円)とされています。

実際に個人が受け取れる年金の額は、保険料を納付した期間および免除になった期間に応じて決まります。老齢基礎年金の受給資格要件は加入期間が10年以上となっていますが、会社員の場合、基礎年金(国民年金)保険料は厚生年金保険料に含まれ給料から天引きされているため、給料をもらっている限り、基礎年金保険料を納付していることになります。

仮に、22歳から60歳まで会社で働き続けた場合、老齢基礎年金の額は、78万900円×(38年/40年)=74万1855円(2021年4月からの年金額)となります。

もう少し簡単に計算できる方法もあります。40年間納付して約78万円の年金額になるということは、1年納付するごとに約1万9500円ずつ老齢基礎年金額が増えていくことになります。ざっくりした計算ですが、次の計算式を覚えておくといいでしょう。

【かんたん計算式】

老齢基礎年金額=1万9500円×加入年数

●老齢厚生年金の計算方法

2階部分の老齢厚生年金は、老齢基礎年金に上乗せされる形で支給されます。その分、受け取る年金額が多くなるのです。

老齢厚生年金の額は、老齢基礎年金のように一律ではありません。会社に勤めていた年数や、その間の給料がどのくらいかによって、もらえる額が変わります。年金額を計算する際には、これまでの収入額および加入期間を用います。

老齢基礎年金の計算に比べ少し複雑になりますが、老齢厚生年金の金額も自分で計算することは可能です。

老齢厚生年金の金額は、2003年3月までの厚生年金加入期間と、2003年4月以降の厚生年金加入期間に分けて計算します。これまで何度かあった年金制度の改定で、年金額の計算に用いる給付乗率が改定されたためです。

本稿執筆時点(2021年5月)で30代後半以上の人のなかには、2003年3月以前も厚生年金に加入していた人も多いはず。いつからいつまで加入していたか、年数がよくわからないという人は毎年誕生月に送られてくる「ねんきん定期便」を確認してみましょう。加入記録が詳しく記載されています。

加入期間の月数がわかったら、次のそれぞれの計算式で算出された金額を合計します。

・老齢厚生年金の計算式

老齢厚生年金額=A+B

A:2003年3月以前の加入期間

平均標準報酬月額×(7.125/1000)×2003年3月までの加入期間の月数

B:2003年4月以降の加入期間

平均標準報酬額×(5.481/1000)×2003年4月以降の加入期間の月数

じっくり見ないと気づきにくいですが、上の式のAとBでは計算のベースとなる金額が異なります。Aは「平均標準報酬月額」となっていますが、Bは「平均標準報酬額」です。

Aの計算に用いる平均標準報酬月額は、先に厚生年金保険料の計算に用いる「標準報酬月額」のことで、Bの計算に用いる平均標準報酬額は、「標準報酬月額」と、賞与から引かれる保険料を計算する際の「標準賞与額」の総額を、2003年4月以降の加入期間で平均したものです。

とはいえ、複雑ですね。これを自分で計算するのはやはり面倒…という方向けに、老齢基礎年金同様にざっくりと計算する方法を紹介します。

まず、これから何十年も働くという方は、大部分をBの期間が占めますので、計算式はすべてBを使います。そして、生涯の平均標準報酬額は、平均に近いといわれている38歳時の年収で置き換えてみましょう。また、給付乗率(5.481)も小数点以下の数字が多くなるほど敬遠したくなりますから、シンプルにして計算します。これで、大まかな年金額は把握できます。

【かんたん計算式】

老齢厚生年金額=38歳時の平均年収(万円単位の数字)×55×勤続予定年数

そして、厚生年金の加入者が受け取る年金は①老齢基礎年金+②老齢厚生年金の合計となります。上記のかんたん計算式のみを使って、平均月収20万円・30万円・40万円の人が40年会社に勤めた場合の年金額を一覧表にしてみました。

●年収別の将来受け取れる年金額の計算例(40年勤続の場合)

筆者作成

平均月収20万円(平均年収300万円)の人の年金額は約144万円と算出できました。同様に、平均月収30万円(平均年収450万円)なら約177万円、平均月収40万円(平均年収600万円)なら約210万円となります。

将来受け取る年金額を増やすためにできること

上記でご紹介した「かんたん計算式」でも分かるとおり、老齢厚生年金は、会社員として保険料を払った期間と年収に応じて増えていきます。将来の年金額を増やそうと思えば、リタイアするまで1年1年を大切に、できるだけ長く会社員として働くことが将来の年金を増やすもっとも効果的な方法だと言えるでしょう。現役中の収入を増やすことも将来の年金額アップには有効です。

それ以外に年金を加算する方法として、繰り下げ受給をする方法があります。本来65歳からもらえる年金を1カ月繰り下げるごとに年金額が0.7%加算されます。

繰下げ受給する場合には最低12カ月繰り下げることが必要ですが、その後は70歳(2022年4月以降は75歳まで)の間で、1カ月単位で自由に繰り下げ月数を決めることができます。12カ月繰り下げれば8.4%、70歳までの60カ月繰り下げれば42%本来の年金額に加算されることになります(2022年4月以降は75歳までの120カ月繰り下げることで84%加算されます)。

まとめ

厚生年金に加入していた人は、老齢基礎年金と老齢厚生年金を合わせてもらうことになるため、老齢基礎年金だけの人に比べると受け取る年金額は多くなります。

公的年金は一定の給付を行うことで生活の安定を図るための制度です。とはいえ、それだけで満足な生活ができるものではありません。加えて、平均寿命が延び続けている昨今では、蓄えていた老後生活資金が途中で不足するリスクも考えられます。

老後に必要な生活費の金額は人それぞれの暮らしぶりによっても異なりますが、一般的には定年まで勤め上げる場合でも年金だけで生活費のすべてをカバーすることはできないと考えられています。できるだけ満足できる生活になるよう、さらなる上乗せとして預貯金や投資などで今からしっかり老後資金を準備していきましょう。

コメント