2024年度の公的年金は、初回支給日が6月14日となっています。2023年に比べて、公的年金の支給額は原則2.7%引き上げとなりました。

しかし、物価や賃金の変動状況を加味した場合、実質の年金額は目減りしています。

そんな中、年金から天引きされる社会保険料は引き上げの動きがあります。

今回は2024年度の年金事情について解説します。

記事の後半では、年金生活者を圧迫する生活状況についても解説しています。ぜひ最後までご覧ください。

1. 2024年度の年金事情。2.7%のの増額へ

公的年金は、毎年4月に支給額が改定されます。

2023年度と比べて、2024年度の年金額はどのように変わるのかについて確認しましょう。

1.1 2024年度の年金額

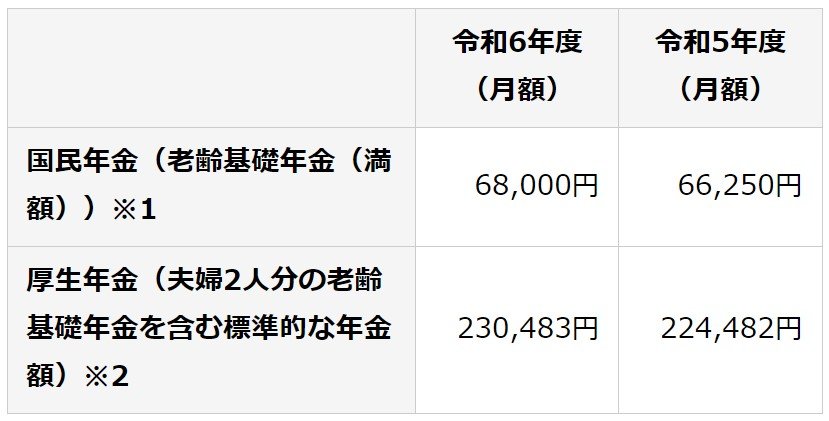

2024年度に支給される年金額は、基礎年金と厚生年金で、それぞれ以下の通りです。

【写真1枚目/全3枚】2024年度に支給される年金額の例。写真後半では打ち切りになる”電気・ガス価格激変緩和対策事業”もチェック

老齢基礎年金は、2023年度と比べ月額1750円プラスとなりました。

また、夫婦2人分の厚生年金は月額6001円プラスとなっています。

2023年度と比べ2.7%プラスとなり、伸び率はバブル期以来で最も高くなりました。

では、物価や賃金の伸び率を加味すると、どうなるのか確認しましょう。

1.2 実質の年金支給額は目減り

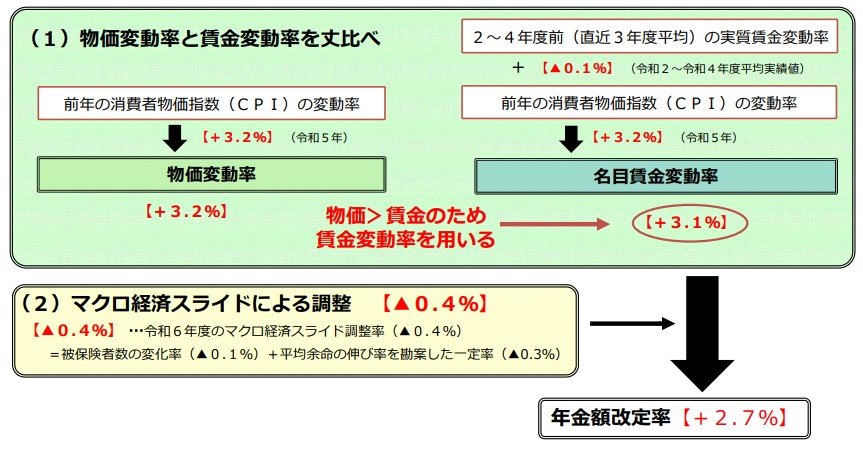

公的年金の支給額は、本来であれば物価や賃金の上昇率に応じて決まります。

厚生労働省が2024年1月19日に公表した「令和6年度の年金額改定についてお知らせします」では、物価変動率や名目手取り賃金は以下の通りとなりました。

ただし、年金の給付水準を確保するため「マクロ経済スライド」が発動した結果、年金の引き上げ率は0.4%引き下げられました。

そのため、実質的には目減りしたことになります。

マクロ経済スライドとは

以上から、公的年金の伸び率に比べて物価上昇率が上回っているため、老後生活にも影響があるといえるでしょう。

では、高齢者の家計が圧迫される要因について、詳しく確認します。

2. 高齢者の家計が圧迫される要因

高齢者の家計が圧迫される要因を、以下の項目から確認します。

それぞれのポイントについて解説しましょう。

2.1 社会保険料の引き上げ

高齢者の家計が圧迫される要因の1つに、社会保険料の引き上げがあります。

実際に、2024年4月より以下の社会保険料が引き上げられました。

介護保険料については、年間所得が420万円以上の方の保険料が引き上げられました。

また、後期高齢者医療保険料も、2024年度から引き上げられています。

厚生労働省が2024年4月1日にまとめた「後期高齢者医療制度の令和6・7年度の保険料率について」によると、保険料の全国平均が、月額で7000円を超えました。

保険料の全国平均が月額7000円を超えるのは、制度が始まって以降初めてです。

以上から、社会保険料の値上げが家計の圧迫に影響すると考えられるでしょう。

2.2 物価高

総務省統計局が2024年3月22日に発表した「消費者物価指数」から、物価高がどこまで進行しているのか確認しましょう。

2024年2月分の総合指数は106.9で、2023年2月比で2.8%上昇しました。

前年同月比では30ヵ月連続の上昇となっています。

さらに、現在の指数は政府の支援策によって抑えている側面もあります。

特に電気やガスといった項目は、5月末で打ち切られる予定です。

どのような補助金となっているのか、確認しましょう。

2.3 5月末で打ち切りが予定している電気・ガス補助金

政府が実施している制度は、電気やガスの使用量に応じて補助金を支給して、料金の値引きを行います。

4月使用分まで、電気は1キロワットアワーあたり3.5円、ガスは1立方メートルあたり15円の値引きです。

政府が行なう電気・ガス価格激変緩和対策事業

標準世帯では、電気代は月額1400円、ガス代は月額450円と価格を抑える効果があります。

5月使用分は、補助額をそれぞれ半額にする予定です。

6月以降は、補助が打ち切られるので、今後の負担は重くなるでしょう。

では、老後生活を豊かにするために、どのような対策を取るべきか解説します。

3. 老後生活で踏まえておきたい対策

長い老後生活を過ごすうえで、以下のポイントを見つめ直す必要があります。

基本的な対策として、支出項目を見直すことが重要です。

老後生活を迎えて、これまでより支出を抑えられる項目がないか確認しましょう。

支出を見直すだけで生活が満足に送れない場合、働いて収入を得る選択肢も視野に入れてください。

収入が得られるようになれば、公的年金に頼る必要がなくなります。

収入が得られれば、年金を受け取るタイミングを遅らせて、支給額を増やしてください。

4. 老後生活を送るうえで適切な計画が重要

老後の生活は、収入や支出を現役世代より厳しく管理する必要があります。

高齢者それぞれの収入と支出のバランスは異なります。

そのため、自分の公的年金として受け取れる金額や支出を、前もって確認したうえで、生活設計をしてください。

参考資料

川辺 拓

2級ファイナンシャル・プランニング技能士/トータル・ライフ・コンサルタント

立命館大学心理学部を卒業後、大手総合保険代理店で年間300件を超える世帯のライフプランや家計の相談に従事。特定の金融商品だけでなく、幅広く中立的な視点でコンサルティングを実施するため、独立系のFP事務所へと移籍し現在も活動中。FPとしての経験や知識を活かした執筆業も並行して行っており、複数の金融メディアやニュースサイトに月間で20記事から30記事ほど寄稿している。

保有資格:2級ファイナンシャル・プランニング技能士(FP2級)、トータル・ライフ・コンサルタント

コメント