「受給額アップ」という甘い言葉に惑わされてはならない(岸田文雄・首相/時事通信フォト)

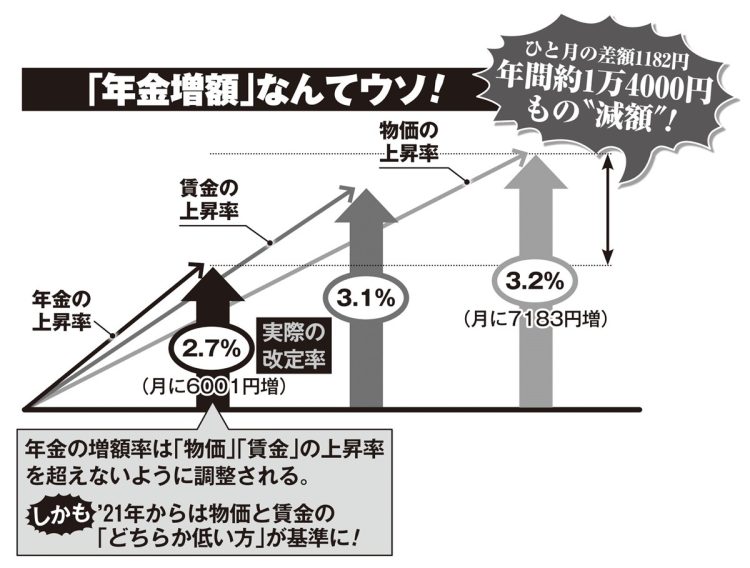

6月から年金が“増額”される──公的年金の受給額は毎年改定が重ねられており、今年度は6月14日に支給される1回目の支給分より、受給金額が2.7%引き上げられることが決まったのだ。

具体的な金額では、厚生年金が夫婦2人のモデル世帯で月6001円増額の月23万483円、国民年金(69才以上)が満額で1758円増の月6万7808円になる。

「2年連続の引き上げ」「バブル期以来最高の伸び率」とも報じられ、今回の増額のおかげで老後の生活費の不安が少しでもやわらぐかもしれないと胸をなで下ろした人も多いだろう。だが残念ながらこれは“まやかし”に過ぎない。

社会保険労務士の蒲島竜也さんが言う。

「毎年の年金受給額の改定基準となるのは『現役世代の賃金レベル』です。つまり、賃金が下がれば年金も下がり、賃金が上がれば年金も上がる。今年度は“大幅な賃上げ”があったため、それに準じて年金額も大きく上がりました。

ですが、いまは賃金以上に物価が上がっています。多少『金額』が上がったところで物価高に追いつけていないのが現状です」

つまり、増えているのは数字だけで、実質的にはマイナス。年金は増やされているどころか、減額されているに等しい状態なのだ。

実際にそれぞれの上昇率を見てみると、名目賃金が3.1%であるのに対し、物価は3.2%。賃金の上昇が物価の上昇率に追いついておらず「実質賃金」は23か月連続でマイナスになっている。

年金の上昇率はさらに低く、本来なら厚生年金の受給額も物価と同じく3.2%(7183円)引き上げられるべきところを、2.7%上昇の6001円の増額にとどまる。その差額1182円が不足していると考えると、年間では1万4184円もの実質的減額だ。

「賃上げ」「受給額アップ」などという甘い言葉の裏側では、国民を地獄へと導く“改悪”が行われていたのだ。

本来なら厚生年金の受給額も物価と同じく3.2%(7183円)引き上げられるべきだが、実際は2.7%上昇の6001円の増額。その差額1182円が不足していると考えると、年間では1万4184円もの実質的減額

ダブルで年金を減額する仕組み

急激な物価上昇で賃上げが追いつかないのは百歩譲って理解するとしても、年金の上昇率がそれよりも低い数字にとどまっているのはなぜなのか。

そこには「マクロ経済スライド」という仕組みがある。社会保障制度に詳しい、慶應義塾大学商学部教授の権丈善一さんが説明する。

「例えば、ちびまる子ちゃんの家族で考えてみましょう。世の中で物価と賃金が等しく3%上がったとします。そのときに祖父・友蔵の年金が3%上がれば、それは“実質価値が保障されている”といえる。しかしいまの日本の年金では2.7%しか上がりません。その差額0.3ポイント分が“実質価値の減額”という意味です。

その分はまる子ちゃんの将来の年金に友蔵から“仕送り”され、まる子ちゃんの受け取る年金が増えることになります。これが2004年に導入された『マクロ経済スライド』です。そうした孫、ひ孫への仕送りの仕組みをつくることで、まる子ちゃんやその先の世代の人たちが年を取ってからも、生活の柱になる年金の給付水準を保障することができるようになりました」

0.3ポイントの“減額”を行ってまで孫やひ孫への仕送りが必要になった背景には、少子高齢化で年金受給者が増加する一方で制度を支える働き手が減り続けていることにある。

「現役世代が減っているいま、彼らの賃金よりも年金受給額を増やすのは不可能なので、平均寿命の伸びや経済状況を考慮して給付額を調整する」というのが、マクロ経済スライドの理屈なのだ。

「日本では長らく物価が上がらないデフレ経済が続いてきたため、制度として導入された後も、マクロ経済スライドが発動することはほとんどなく、年金受給額が実質的に減らされることもほぼありませんでした。しかし、ここ2年ほどで急激に物価高が目立ってきたため、発動せざるを得なくなったのです」(蒲島さん・以下同)

振り返ると2023年度の受給額は67才以下が賃金上昇率より0.6%、68才以上は物価上昇率より0.6%低く改定された。今回は賃金より0.4%、物価より0.5%低くなった。

止まらない年金減額の背景には、マクロ経済スライドに加えて2021年の制度改正時に施行された新たな「年金減額ルール」もある。

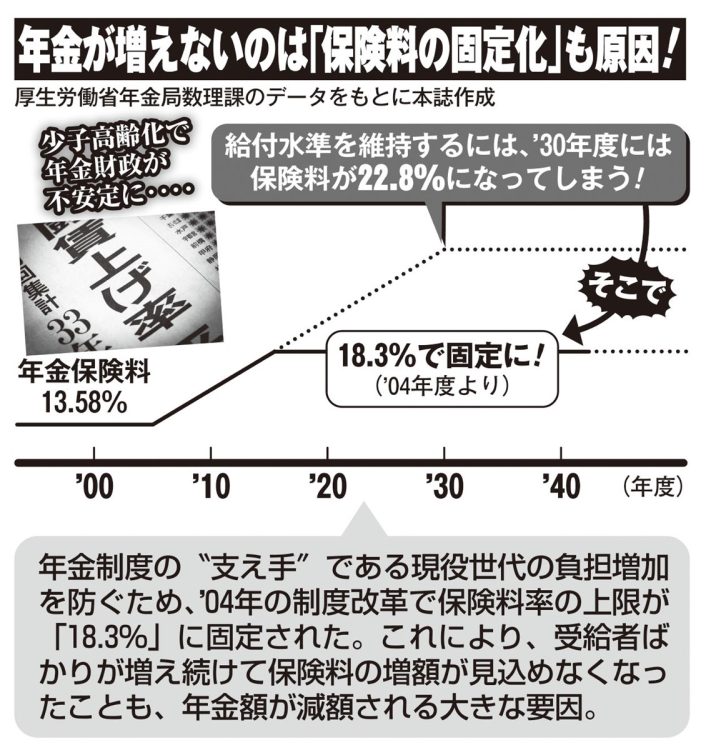

年金が増えないのは「保険料の固定化」も原因

もともとは「物価上昇率」のみを基準に調整していた年金額を、「物価と賃金の上昇率のうち、より伸び率が小さい方」を基準にすることが決まったのだ。

こうして受給者にとってさらに不利なルールにマクロ経済スライドを適用し“ダブル”で年金を減額するのが、現在の仕組みというわけだ。これを改悪と言わずして、何と言えるだろうか。

「このまま物価や賃金が上昇を続ければ、表面的な年金額はそれに追従する形で“増額”を続けるでしょう。

ただし、物価上昇分を差し引いた実質賃金が下がり続けている以上、賃金よりも上昇率を低く抑えられている年金は、実質賃金よりもさらに上がりにくい。

物価高に対する“実質年金”は下がり続けていくと考えた方がいいかもしれません」

5年で払った100万円の元を取るには10年かかる

恐ろしいのは、受給額が減らされ続けるうえに、年金保険料の納付期間まで延ばされようとしていること。

今年6月に5年ぶりに行われる予定の、年金制度を見直すための「財政検証」に向けて、「国民年金保険料の納付期間を5年延長する」という案が検討されているという。現在、20才から60才までの40年間と定められている国民年金保険料の納付期間を、65才までに延長しようとしているのだ。

現行制度では月1万6520円、40年間で総額792万9600円の納付だが、もし45年間納付が実現した場合、総額は99万1200円増の892万800円。約100万円もの増額だ。

「5年延長」が実現された場合、受給額は現行の年間79万5000円(満額)は89万4300円に増額される予定で、1年あたり約10万円の増額になる。だがそれも定かではないうえ、「5年かけて払った100万円の元を取るために10年かかる」と考えると、昨今の物価高の実情からみても、受給者にとって大きなメリットがある改変とは言えない。

「定年を引き上げることで、年金の受給開始をできるだけ遅らせようとする可能性もある。その代わりになんらかのアドバンテージが与えられる可能性もありますが、現状では不確定要素も多いため、安心はできません」

※女性セブン2024年5月2日号

コメント